05 中小板比创业板好在哪儿

作者:邢海洋

2017-11-03·阅读时长5分钟

#温馨提示#

1、通过微信订阅本专栏的用户,建议下载中读App收听邢海洋老师的讲课,App上可以控制音频进度,为大家带来更好的收听体验。

2、加入“中读・老邢的财商分享会”线上微信群,你将拥有一个私属的理财顾问,以及投身于投资理财的群友们,一起走向财富之路!(入群方法:私信中读微信服务号 @三联中读 晒出订阅专栏截图后,邀请加入)

同学:

你好!

上一封信我提到了家族企业的价值。实际上,像沃尔玛、福特、李嘉诚的和记黄埔等一系列世界知名企业都是从家族企业起步做大的,很多做到了世界500强之后仍然保持着家族企业的身份。可对于亚洲人,所谓“富不过三代”,家族企业的传承是一道坎,很多家族企业在交接班中“传子不传女”,“肥水不流外人田”,千辛万苦打下的江山毁在了阿斗的手里。

所以“丑话说道前头”,家族企业实际上面临着一个挺大的坎,不过如果你现在开始投资,远没有到需要担心的时候,我们的上市公司,尤其是中小板和创业板的企业没到大规模交接的关口。就拿30创业、40上市的普遍规律看,我们的创一代还有很多精力没施展完呢。

昨天有同学提问,问我中证500基金是不是一个好的选择。中证500是与沪深300相对应的概念,综合反映沪深证券市场内小市值公司的整体状况。这里既包括中小板和创业板的股票,也包含主板的小市值公司。情况相对复杂,试想,主板上市多是大企业,这些企业没能做大做强而是市值殿后,其成长性可想而知。所以在我们寻找家族企业基因的投资标的中,应该尽量专注,不要以为小市值企业都是成长股都有做大做强的潜力。

我们前面的投资道路又到了一个分叉口。既然中小板和创业板里家族企业扎堆,在中小板和创业板中,该投资哪个板块呢?这当然不是一个想当然的结果,我们还需从它们内部的特征去分析。

创业板上市的时候,按官方的说法,面向的是战略新兴产业,这里又包括新一代信息技术、节能环保、高端装备制造业、新材料、新能源和生物等领域,具有鲜明的板块特色。创业板的新兴产业分布契合了我国产业升级的现状,这些企业多拥有高新技术企业资格、核心专利技术。创业板聚集的科技创新企业,2009至2015年,创业板公司平均研发强度达5.1%,高于市场平均水平。这样一看,这可真是一个高大上的板块。但事实真的如此吗?

创业板乐视网的崩塌恐怕是将这些堂而皇之的创业板神话揭开了一角。咱们先不说乐视生态是怎么忽悠人,烧钱烧断了资金链的,那属于公司经营的问题,有人画饼画的大画的圆画的很多人相信了,这是本事,算不得违法犯罪,创业嘛,心有多大天地有多宽阔。可就在这几天,不下十几人,曾经参与乐视上市的发审委委员被调查了,涉嫌欺诈上市,如果坐实,乐视就违法了。

上市时,乐视在国内网站流量排名中位列168位,远远落后于优酷和土豆的10位和12位。乐视当时的一大收入来源是广告,可给它代理广告的一家公司只有两人,产生了千万级收入。另一家从业人员只一人,处于亏损状态,却为乐视贡献了651万广告费。当时行业地位比乐视强的酷6没能在国内上市,去了美国借壳上的市,纳斯达克对酷6网的估价不到乐视的1/10。

我们都知道乐视的上市和权贵有关系。可乐视为什么造假却不明了。其实,作为极速扩张的网络视频行业,当带宽使得流媒体变得可以实现时,所有的创业者都不难看到其发展前景,跑马圈地是占领市场的唯一可能的选择。这也是互联网几乎所有细分部门开疆拓土之初的发展规律。别人都处于烧钱阶段,都忙着“亏损”呢,乐视怎么可能实现盈利?可不盈利就不能在创业板上市,乐视的原罪在上市之初恐怕就背负着了。当然,英雄不问出处,乐视若没有后来的资金链断裂,上市之初的原罪可能就这样糊里糊涂地洗白了。可出了麻烦,拔出萝卜带出泥,过去的所有令人不齿的事情就都暴露出来了,也难怪贾跃亭出了国就不敢回来了。

乐视暴露出的是A股里很多创业公司的困境。按创业板上市条件,公司需持续经营三年以上,并且最近两年连续盈利,每年年净利润累计不少于一千万元。如果是最近一年盈利,营业收入就不少于五千万元。这些看似很宽松的条件,放在现在,随便一家独角兽都远远超过了这些水平,可独角兽们甚至都不想上市了。因为舆论环境变化了,连菜场上的大爷大妈都在谈创业,都知道流量的价值了,独角兽们有的是线下的融资渠道,根本不缺钱,他们不养得肥肥的,是不会到观众市场上去变现的。

可上一代互联网企业就不同了,它们烧钱烧了几轮,风险投资基金就没那么多的钱继续往里投了,它们必须在亏损的状态下从公众那里筹款。而摆在他们面前的是两条路,一条恐怕就是像乐视那样,找权贵做靠山,再财务造假,做出利润上市;或者远赴美国纳斯达克。

这里还有另外一个思考,如果是对自己的企业有信心,公众会认可,谁还愿意铤而走险,背负着违法犯罪的枷锁在A股上市呢?所以说一流的互联网创业企业,都是去海外上市的,留给国内的基本是空白。也正因为乐视网勇敢地填补了这个空白,它才被万众众星捧月,捧到了1600亿元的市值,捧到了创始人头脑发昏,画出了生态化反应的大饼,引火烧身。

举一个乐视的例子当然我这里犯了“一叶障目,不见森林”的错误。这里有必要从统计的角度,看看创业板整体上的盈利能力。

先从最新的季报看起,据WIND统计,今年前三季度,687家创业板公司合计至少实现归母净利润697.08亿元,较2016年同期647.09亿增长7.7%,平均每家实现净利润1.01亿。 与此对比,887家中小板公司前三季度合计归母净利润为1799.97亿元,较2016年同期1528.57亿增长17.75%,平均每家实现净利润2.03亿。也就是说,中小板业绩增长率比创业板多出一倍还多。

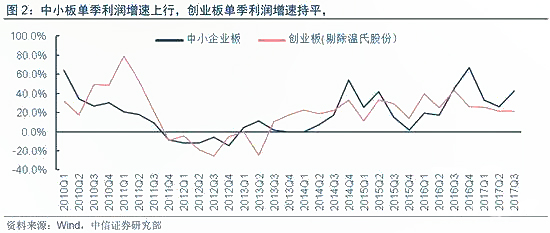

中信证券的统计显示,三季度单季中小板净利润(券商股除外)同比增速约为42.3%,较二季度单季增速上升16个百分点;而创业板(剔除温氏股份)2017年三季度单季净利润增速为21.4%,较Q2单季增速21.3%基本持平。

我们来看看多年来中小板与创业板的利润增速对比。我们看到创业板这几年基本上是水平线走势,变动不大。而中小板则随着宏观经济周期波动,2015年底曾低至零增速,2016年底高至60~70%。都是中小规模的企业,两个板块何以表现出这么大的差异?

今年在所有板块中创业板成了坑人板,除了过去估值过高,有回归常识的需求,还和企业盈利能力平平有关系。之所以能保持平稳的业绩增幅,跨越宏观景气周期和行业兴衰,创业板很多靠的是业绩操纵,是做出来的。往往,创业板有并购与无并购公司的业绩差距非常大,说明创业板业绩患上了并购依赖症。通过对2014到2015年间并购重组的200余家创业板公司的观察,有过重组的业绩平均增速超过50%,没有过并购重组的创业板公司业绩增速仅为10%,显示创业板内生增长相对缓慢。

可以说,创业板堪称浮躁板。是平庸的质地,“全民创新”的氛围毁了创业板。当然鱼龙混杂,这里也有不错的企业。我会在以后的信件中专门分析。

今天这封信用的是排除法,也就是说,定投还是应该选择中小板。

祝好

邢海洋

文章作者

邢海洋

发表文章505篇 获得32个推荐 粉丝2612人

《三联生活周刊》资深主笔,投资物语专栏,还关注地理环境变迁

收录专栏

现在下载APP,注册有红包哦!

三联生活周刊官方APP,你想看的都在这里